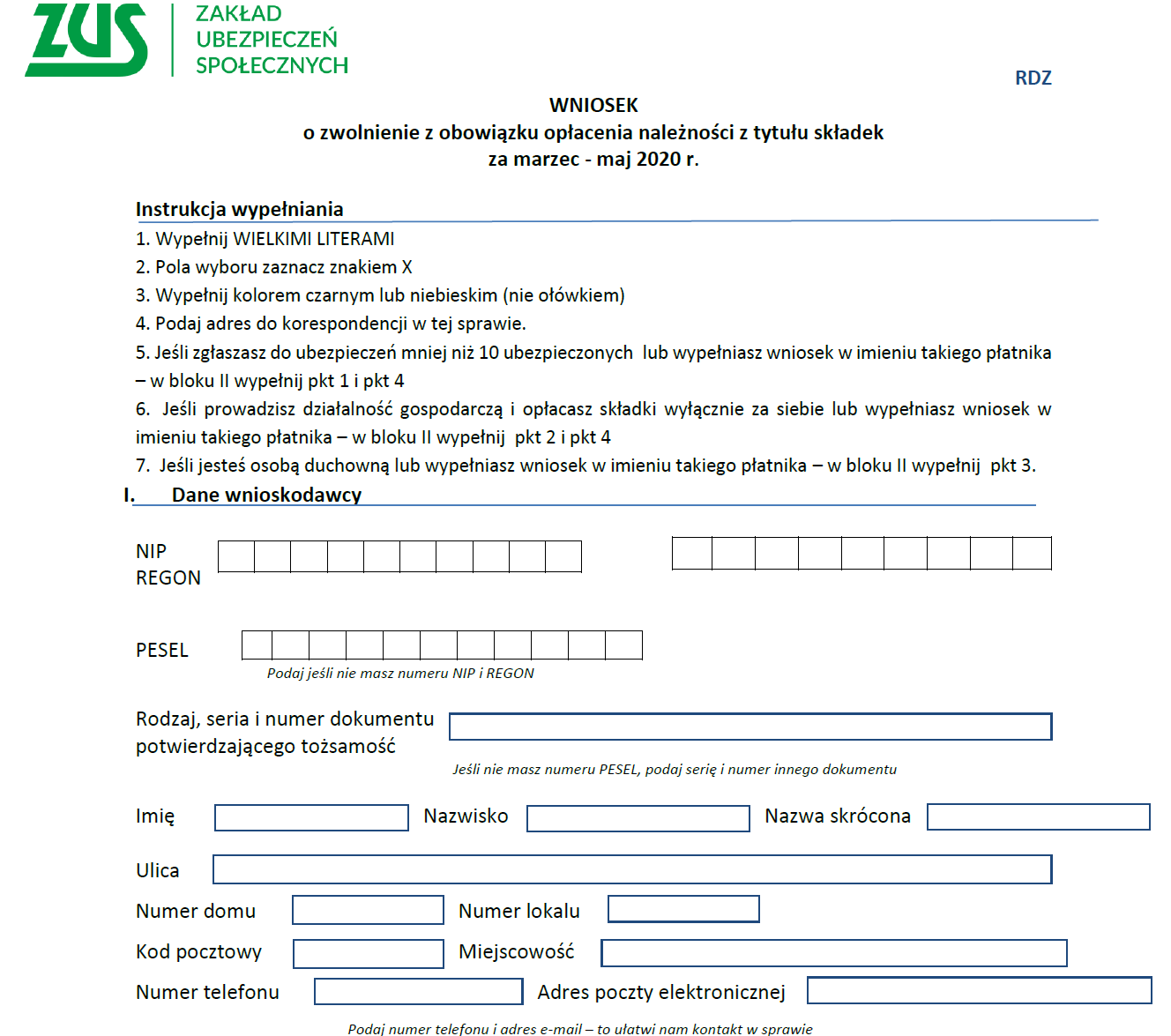

Wskazówki praktyczne do wypełnienia Wniosku RDZ – zwolnienie z opłacania składem na ZUS na okres 3 miesięcy.

Na wstępnie wyjaśniam, że zgodnie z ustawą na wniosek płatnika składek, który na dzień 29 lutego 2020 r. zgłosił do ubezpieczeń społecznych mniej niż 10 ubezpieczonych, zwalnia się z obowiązku opłacenia nieopłaconych należności z tytułu składek na ubezpieczenia społeczne, na ubezpieczenie zdrowotne, na Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych lub Fundusz Emerytur Pomostowych, należne za okres od dnia 1 marca 2020 r. do dnia 31 maja 2020 r., wykazanych w deklaracjach rozliczeniowych złożonych za ten okres, jeżeli był zgłoszony jako płatnik składek przed dniem 1 lutego 2020 r.

Również w przypadku osób prowadzących jednoosobową działalność gospodarczą opłacającą składki wyłącznie na własne ubezpieczenia społeczne lub ubezpieczenie zdrowotne, zwalnia się z obowiązku opłacenia nieopłaconych należności z tytułu składek na jej obowiązkowe ubezpieczenia emerytalne i rentowe oraz wypadkowe, dobrowolne ubezpieczenie chorobowe, ubezpieczenie zdrowotne, Fundusz Pracy i Fundusz Solidarnościowy, należne za okres od dnia 1 marca 2020 r. do dnia 31 maja 2020 r., jeżeli prowadził działalność przed 1 lutego 2020 r. i przychód z tej działalności w rozumieniu przepisów o podatku dochodowym od osób fizycznych uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (15 681 zł). Innym słowy przychód za marzec nie może być wyższy niż 15 681,00 zł.

Ze zwolnienia ze składek nie skorzystają firmy, które znajdowały się w trudnej sytuacji w grudniu 2019 roku i jednocześnie nie regulowały należności (w tym składek pobieranych przez ZUS).

Istotne jest, że okres 3 miesięcy zwolnienia z opłacania składek, będzie uwzględniony w prawie do renty z tytułu niezdolności do pracy, renty rodzinnej oraz w wysokości przyszłej emerytury, gdyż składki zostaną zewidencjonowane na kontach ubezpieczonych. Zachowane zostaje również prawo do świadczeń z ubezpieczenia społecznego w razie choroby i macierzyństwa jeżeli osoby te podlegały ubezpieczeniu chorobowemu w dniu 1 lutego 2020 r.

Wniosek o zwolnienie z obowiązku opłacania należności z tytułu składek, płatnik składek przekazuje do Zakładu Ubezpieczeń Społecznych, nie później niż do dnia 30 czerwca 2020 r. Wniosek o umorzenie składek ZUS można złożyć w formie papierowej bądź elektronicznej za pomocą profilu informacyjnego utworzonego w systemie teleinformatycznym udostępnionym przez Zakład Ubezpieczeń Społecznych. W przypadku składania dokumentu w formie papierowej należy go podpisać osobiście, a następnie wysłać pocztą bądź złożyć w skrzynce na dokumenty bezpośrednio w placówce ZUS

Jak wypełnić wniosek?

Na początek uzupełnić należy dane osobowe : Imię, nazwisko, NIP, PESEL, dane kontaktowe i nazwa firmy, PKD.

Druga część wniosku to informacja o tym, jaki podmiot reprezentujemy. Do wyboru są trzy opcje:

- przedsiębiorca występujący o zwolnienie ze składek za siebie i swoich pracowników, wybiera opcję numer 1.

- samozatrudniony wybiera opcję numer 2

- duchowny wybiera opcję numer 3.

Jednocześnie należy wskazać, za jakie miesiące chcemy skorzystać ze zwolnienia. Możliwe jest od razu zaznaczenie maksymalnego zakresu zwolnienia czyli trzech miesięcy tj. marzec, kwiecień i maj.

Należy wypełnić również informacje dotyczące firmy i jej sytuacji ekonomicznej. Złożyć oświadczenie o nieprzekroczeniu limitu przychodu w wysokości 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. w pierwszym miesiącu, za który złożony zostanie wniosek o umorzenie składek. Należy również zaznaczyć, czy korzystało się z innej pomocy publicznej.

Oświadczenie o wysokości przychodu składane jest pod rygorem odpowiedzialności karnej. Wniosek należy podpisać (w wersji papierowej – własnoręcznym podpisem. we wniosku elektronicznym – podpisem kwalifikowanym lub podpisem zaufanym).

{kind=link}

{kind=link}